W skrócie

Fundacja On Jest nie jest organizacją pożytku publicznego (OPP)

Pamiętaj! Organizacja pozarządowa, której przekazujemy darowiznę nie musi mieć statusu organizacji pożytku publicznego.

Darowizny na Fundację On Jest można odliczyć od podatku dochodowego.

Jest tak, gdyż w STATUSIE realizuje cele pożytku publicznego (art. 4 ustawy o działalności pożytku publicznego i o wolontariacie) w zakresie m. in:

3) działalności charytatywnej;

4) podtrzymywania i upowszechniania tradycji narodowej, pielęgnowania polskości oraz rozwoju świadomości narodowej, obywatelskiej i kulturowej;

13) działalności wspomagającej rozwój wspólnot i społeczności lokalnych;

14) nauki, szkolnictwa wyższego, edukacji, oświaty i wychowania;

15) działalności na rzecz dzieci i młodzieży, w tym wypoczynku dzieci i młodzieży;

31) działalności na rzecz rodziny, macierzyństwa, rodzicielstwa, upowszechniania i ochrony praw dziecka;

Więcej informacji

Jak możesz odliczyć darowiznę dla organizacji pozarządowej od podatku?

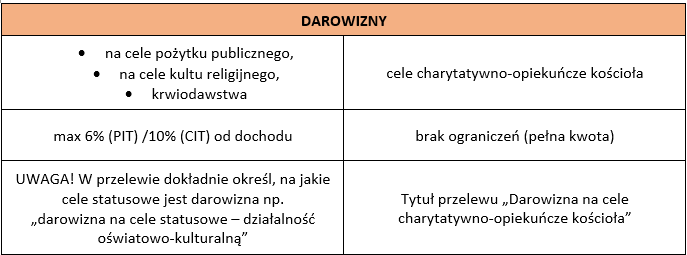

W rozliczeniu podatkowym mogą znaleźć się tylko darowizny przekazane organizacji w roku, którego dotyczy rozliczenie.

Czyli rozliczając się w 2021 roku, z podatków za 2020 rok, warto uwzględnić darowizny przekazane w 2020 r. Nie ma znaczenia, jaką formę rozliczenia wybierzesz jako podatnik: internetową czy tradycyjną – w obu przypadkach możesz odliczyć darowiznę.

Pamiętaj! Organizacja pozarządowa, której przekazujemy darowiznę nie musi mieć statusu organizacji pożytku publicznego.

Jakie warunki musi spełnić darowizna, aby darczyńca ją odliczył?

Zapisy ustawy o podatku od osób fizycznych (art. 26 ust. 1 pkt 9), określają możliwość odliczenia darowizny od podatku dochodowego. Zgodnie z nim można odliczyć darowizny:

- przekazane na cele zawierające się w sferze zadań publicznych (określone w art. 4 ustawy o działalności pożytku publicznego i o wolontariacie):

- organizacjom (m.in. stowarzyszeniom i fundacjom), o których mowa w art. 3 ust. 2 i 3 tej ustawy,

- prowadzącym działalność pożytku publicznego w sferze zadań publicznych (niekoniecznie posiadającym status organizacji pożytku publicznego) określonych w tej ustawie.

- przekazane na cele kultu religijnego.

Należy pamiętać, iż w przypadku, gdy przedmiotem darowizny są pieniądze, to powinna ona być udokumentowana dowodem wpłaty na rachunek bankowy obdarowanej organizacji. Zaś w przypadku darowania rzeczy lub usług – dokument potwierdzający przekazanie tej darowizny oraz dokument potwierdzający wartość darowizny.

Co to są cele pożytku publicznego, na które można przekazać darowiznę?

Cele pożytku publicznego to sfera zadań publicznych realizowanych w zakresie (art. 4 ustawy o działalności pożytku publicznego i o wolontariacie):

1) pomocy społecznej, w tym pomocy rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywania szans tych rodzin i osób;

1a) wspierania rodziny i systemu pieczy zastępczej;

1b) udzielania nieodpłatnej pomocy prawnej oraz zwiększania świadomości prawnej społeczeństwa;

2) działalności na rzecz integracji i reintegracji zawodowej i społecznej osób zagrożonych wykluczeniem społecznym;

3) działalności charytatywnej;

4) podtrzymywania i upowszechniania tradycji narodowej, pielęgnowania polskości oraz rozwoju świadomości narodowej, obywatelskiej i kulturowej;

5) działalności na rzecz mniejszości narodowych i etnicznych oraz języka regionalnego;

5a) działalności na rzecz integracji cudzoziemców;

6) ochrony i promocji zdrowia, w tym działalności leczniczej w rozumieniu ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz.U. z 2018 r. poz. 160 i 138);

7) działalności na rzecz osób niepełnosprawnych;

8) promocji zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

9) działalności na rzecz równych praw kobiet i mężczyzn;

10) działalności na rzecz osób w wieku emerytalnym;

11) działalności wspomagającej rozwój gospodarczy, w tym rozwój przedsiębiorczości;

12) działalności wspomagającej rozwój techniki, wynalazczości i innowacyjności oraz rozpowszechnianie i wdrażanie nowych rozwiązań technicznych w praktyce gospodarczej;

13) działalności wspomagającej rozwój wspólnot i społeczności lokalnych;

14) nauki, szkolnictwa wyższego, edukacji, oświaty i wychowania;

15) działalności na rzecz dzieci i młodzieży, w tym wypoczynku dzieci i młodzieży;

16) kultury, sztuki, ochrony dóbr kultury i dziedzictwa narodowego;

17) wspierania i upowszechniania kultury fizycznej;

18) ekologii i ochrony zwierząt oraz ochrony dziedzictwa przyrodniczego;

19) turystyki i krajoznawstwa;

20) porządku i bezpieczeństwa publicznego;

21) obronności państwa i działalności Sił Zbrojnych Rzeczypospolitej Polskiej;

22) upowszechniania i ochrony wolności i praw człowieka oraz swobód obywatelskich, a także działań wspomagających rozwój demokracji;

22a) udzielania nieodpłatnego poradnictwa obywatelskiego;

23) ratownictwa i ochrony ludności;

24) pomocy ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych i wojen w kraju i za granicą;

25) upowszechniania i ochrony praw konsumentów;

26) działalności na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami;

27) promocji i organizacji wolontariatu

28) pomocy Polonii i Polakom za granicą;

29) działalności na rzecz kombatantów i osób represjonowanych;

29a) działalności na rzecz weteranów i weteranów poszkodowanych w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o weteranach działań poza granicami państwa (Dz.U. poz. 1203, z 2017 r. poz. 60 oraz z 2018 r. poz. 138);

30) promocji Rzeczypospolitej Polskiej za granicą;

31) działalności na rzecz rodziny, macierzyństwa, rodzicielstwa, upowszechniania i ochrony praw dziecka;

32) przeciwdziałania uzależnieniom i patologiom społecznym;

32a) rewitalizacji;

33) działalności na rzecz organizacji pozarządowych oraz podmiotów wymienionych w art. 3 ust. 3, w zakresie określonym w pkt 1-32a.